摘要

行業呈現出較強韌性,關注兼具防御性和成長性個股

家電產品安裝屬性較強,受到疫情影響較為明顯,且部分產品受到價格競爭壓力較大,2020年營收增速在30個中信行業中表現并不突出,但家電企業積極擁抱新零售,把握出口機遇,仍實現收入規模的小幅提升,并加強費用管控,凈利增速優于營收。家電行業成熟度較高,疫情部分改變了消費流量的方向,但頭部企業學習及變革能力依然優異,頭部化趨勢仍將繼續深化,短期市場風險偏好快速變化。建議關注:1)家電板塊估值吸引力回升,基于行業及頭部企業的內生增長和估值水平,家電板塊后續超額收益空間依然存在;2)把握具備防御性(現金流充足)和成長性(多元化發展)的個股。

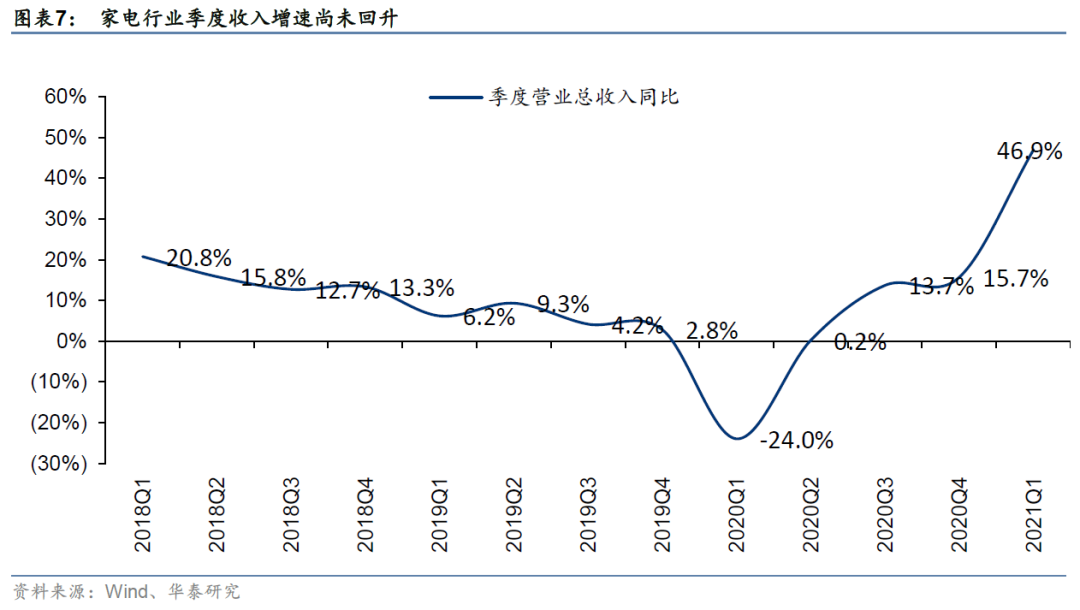

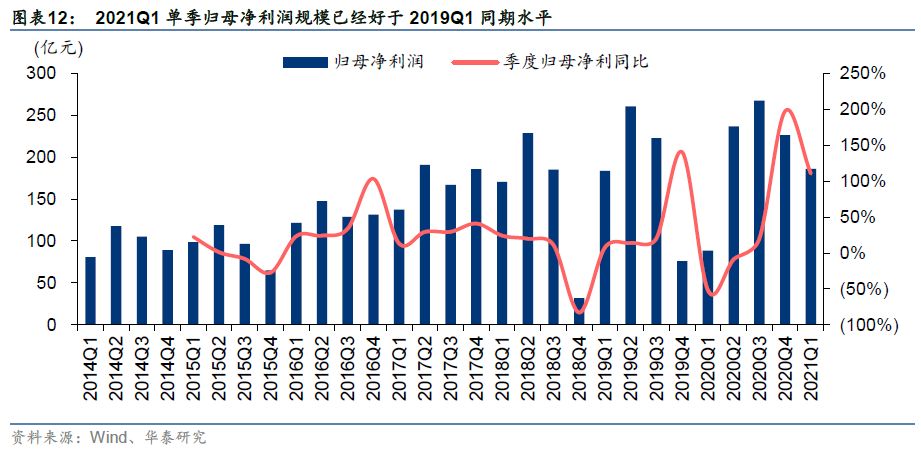

行業景氣度回升,2021Q1收入規模已經超過2019Q1

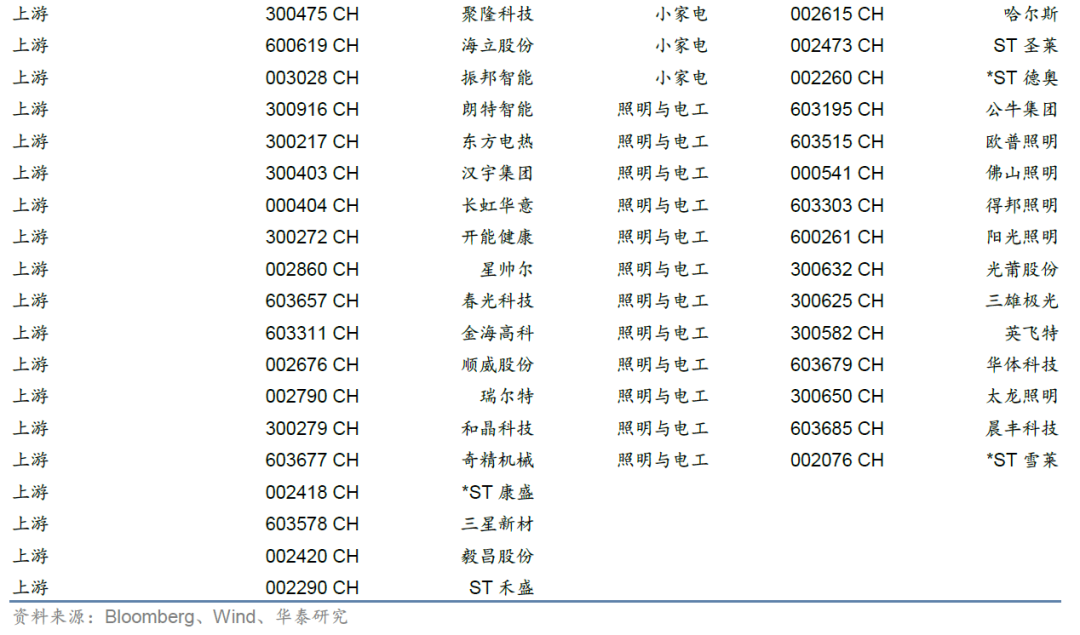

2020年年報收入有較高韌性,雖有疫情沖擊,家電企業積極擁抱新零售,電商、直播、微商等線上渠道在疫情期間保持高效運行,工程ToB合作加速推進,海外產能不足、訂單流入,彌補行業線下需求不足。Wind數據顯示,2020年中信家電板塊各成分股共實現營業總收入1.16萬億元,YOY+1.8%,2021Q1實現營業總收入3008.29億元,YOY+46.9%(較2019Q1提升11.7%)。

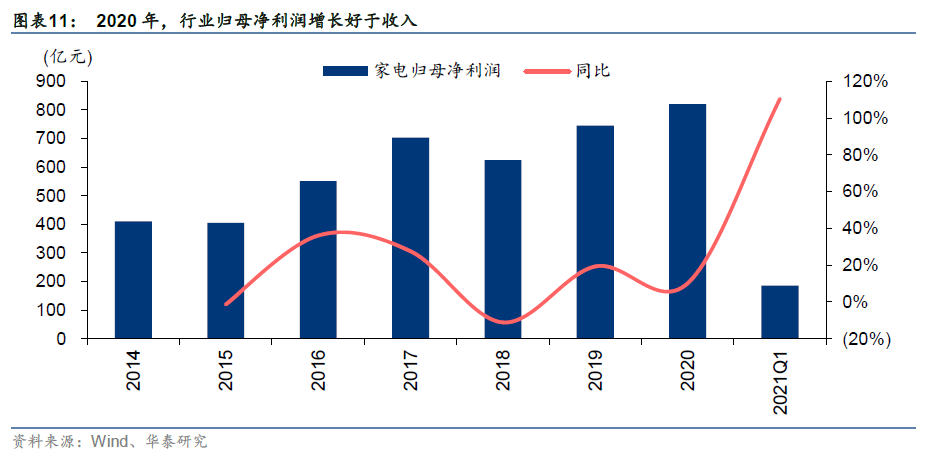

2020年凈利潤表現優于收入

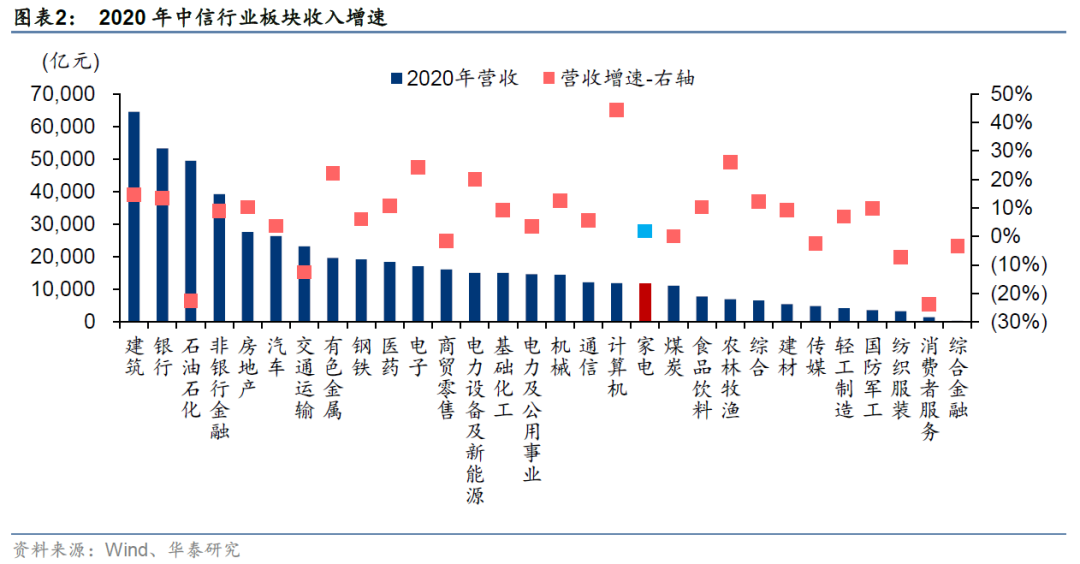

疫情影響下,家電線下經營活動雖受到限制,但線上及出口規模提升,且線下渠道費用投入縮減,2020年家電板塊歸母凈利潤增速表現優于收入。Wind數據顯示,2020年中信家電板塊各成分股共實現歸母凈利潤820.53億元,YOY+10.2%。而疫情低基數下,2021Q1板塊實現歸母凈利潤186.16億元,YOY+110.5%,較2019Q1提升1.8%。

成本壓力凸顯

2020年,受到原材料價格回升、人民幣升值以及新收入準則(影響包括原計入銷售費用的運輸費計入營業成本,原計入銷售費用的銷售返利沖減營收等)等因素影響,家電行業各個子板塊毛利率均下滑。2020H2以來,原材料價格大幅回升,隨著低價原材料庫存消耗,盈利能力受到的影響或加大。但成本壓力下終端價格競爭趨勢也有明顯減弱,企業逐步恢復傳統的價格定位區間,定位中高端企業或在原材料漲價過程中受到的影響更小。

2021年家電投資建議關注現金流充足、多元化發展的公司

家電行業仍處于景氣恢復周期,但原材料漲價、企業加大備貨,現金流壓力更為凸顯。而銷售結構上看,消費流量仍以線上為主,渠道競爭加大、費用投放力度或有所提升。單一業務領域或單一渠道增長拉動力減弱,多元化發展及多渠道發展考驗企業經營管理及產業資源稟賦。

風險提示:疫情沖擊及經濟下行;地產銷售下滑;原材料及匯率不利波動。

行業高韌性,估值吸引力提升

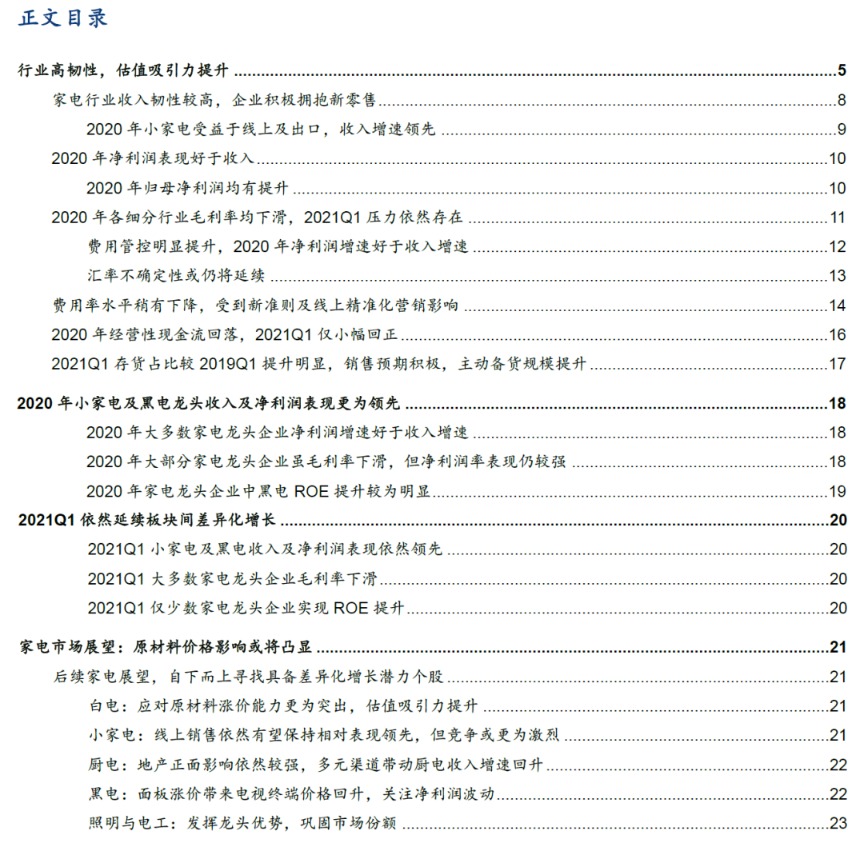

2021年初以來,家電板塊(中信)股價表現落后,截至2021年4月30日,家電板塊2021年累計下跌8.21%,在30個中信子行業中排名第25。板塊營收及凈利潤增速表現均不突出,且出口邊際拉動力存在弱化預期、線上增速回落,整體股價出現較大降幅。

2020Q1疫情影響下,家電內銷零售首先受到明顯沖擊,2020Q2國內疫情逐步受到控制,但海外疫情影響逐步提升,家電出口短期有所影響。但全年來看,家電國內消費流量向線上聚集,具備線上優勢的企業,實現收入及凈利潤高增長,而出口型企業在2020Q3開始產業鏈復工復產優勢開始體現,海外收入增長提速。

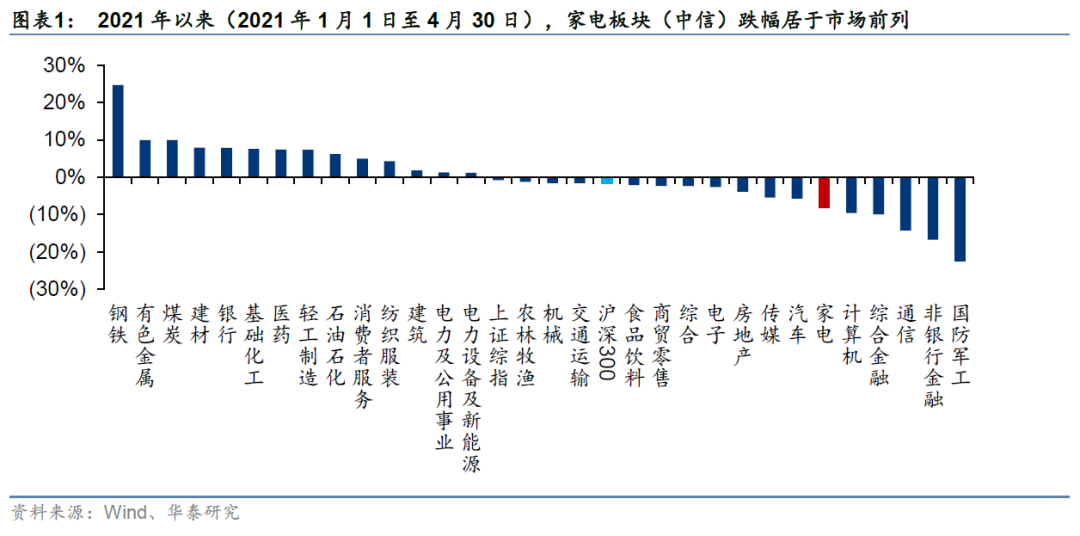

家電產品安裝屬性較強,受到疫情影響較為明顯,且部分產品受到價格競爭壓力較大,依據中信一級行業分類,2020年家電行業營業總收入仍同比+1.8%,行業收入依然表現出一定韌性。

原材料成本在2020下半年開始逐步提升,且大量出口型家電企業面臨人民幣匯率升值影響,但從過去一年的表現來看,家電龍頭企業應對盈利波動能力突出,且由于行業出清,大部分品類份額更為集中,行業呈現出凈利潤增速高于收入增速。依據中信一級行業分類, 2020年家電行業歸母凈利潤同比+10.2%。

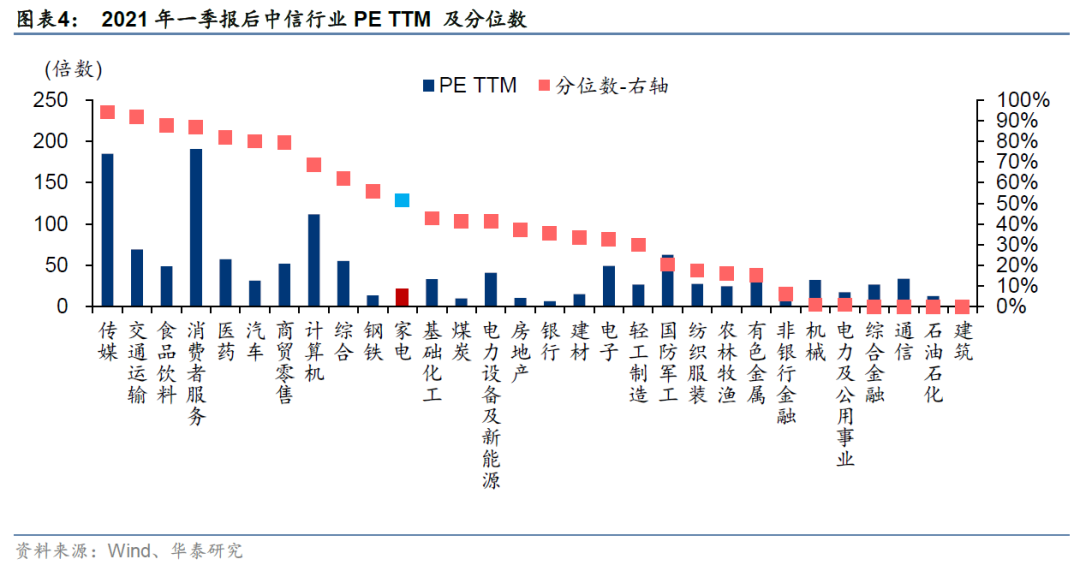

家電板塊估值吸引力回升,隨著2021年一季報數據披露,家電行業PE TTM估值分位數有明顯回落,已經恢復至過去5年的52%分位數水平。家電行業收入及凈利潤仍有望繼續恢復,基于企業的內生增長和估值水平,我們認為家電板塊后續超額收益空間依然存在。

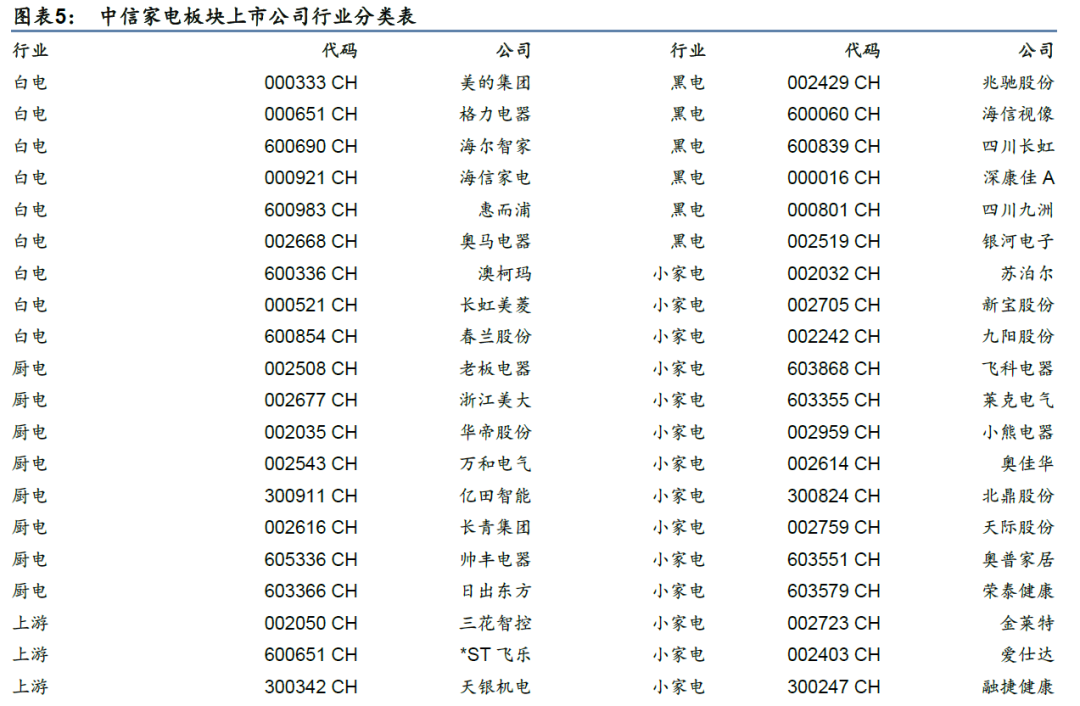

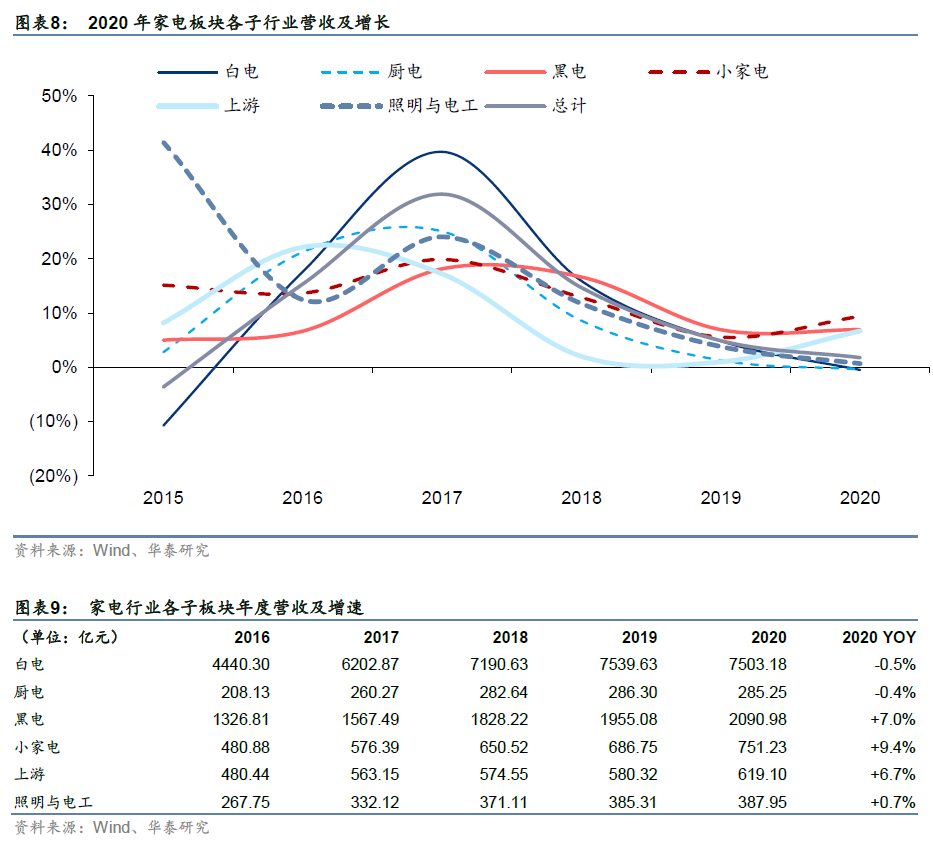

基于中信家電板塊指數成分股,我們將其中74家上市公司分為白電(9家)、廚電(8家)、黑電(6家,主要包括電視機、機頂盒廠商)、小家電(17家)、上游(22家,主要包括家電零部件企業)、照明與電工(12家,主要為照明及民用電工企業)。

家電行業收入韌性較高,企業積極擁抱新零售

家電上市公司2020年年報收入有較高韌性,雖有疫情沖擊,家電企業積極擁抱新零售,電商、直播、微商等線上渠道在疫情期間保持高效運行,工程ToB合作加速推進,海外產能不足、訂單流入,彌補行業線下需求不足。根據Wind數據,我們匯總2020年中信家電板塊各成分股收入,板塊整體實現營業總收入11,637.70億元,YOY+1.8%,2021Q1實現營業總收入3,008.29億元,YOY+46.9%(較2019Q1提升11.7%)。

2021Q1單季家電板塊收入YOY+46.9%,家電行業內銷需求景氣度明顯回升,人民幣升值一定程度沖擊外銷競爭力,且外銷訂單增速雖有所減緩,但排產仍較為充足,整體收入規模已經超過2019年同期。

產業在線數據顯示,2021年1-3月,空調出口同比+19.9%(較2019年1-3月+8.4%)、冰箱出口同比+49.3%(較2019年1-3月+43.7%)、洗衣機出口同比+36.8%(較2019年1-3月+19.3%),家電外銷表現仍好于內銷(對比2019年同期數據的情況下),空調內銷同比+66.2%(較2019年1-3月-18.3%)、冰箱內銷同比+41.6%(較2019年1-3月+3.5%)、洗衣機內銷同比+23.2%(較2019年1-3月-6.1%)。海外產能有望逐步恢復,家電出口增速雖面臨邊際下滑壓力,但未來外銷訂單回流至海外仍需要時間,實際影響或較低。

2020年小家電受益于線上及出口,收入增速領先

分拆各子板塊來看,Wind數據顯示,2020年:

白電行業實現營業收入7503.18億元,同比-0.5%%,白電行業成熟度高,疫情下冰箱受益于食物儲存需求,內銷及出口增幅均較為突出,但安裝屬性較強的空調產品內銷需求受到明顯抑制,子板塊收入增速表現偏弱;

廚電行業實現營業收入285.25億元,同比-0.4%,廚電產品線下零售渠道壓力偏大,但工程及線上的增長一定程度彌補了線下零售的下滑;

小家電受益于出口訂單及線流量向上集中,實現營收751.23億元,同比+9.4%,增速全行業領先;

黑電行業實現營收2090.98億元,同比+7.0%,也受益于電視出口增速提升。

上游行業需求跟隨其下游整機制造企業需求變化,全年實現營收619.10億元,同比+6.7%。

照明與電工行業實現營收387.95億元,同比+0.7%。

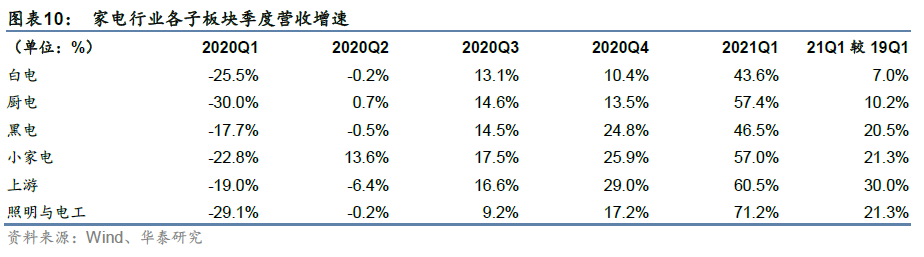

2020Q1由于疫情影響可比性較弱,對比2019Q1數據,家電板塊中,2021Q1上游、小家電、照明及電工營收表現相對領先,分別YOY+30.0%、+21.3%、+21.3%。

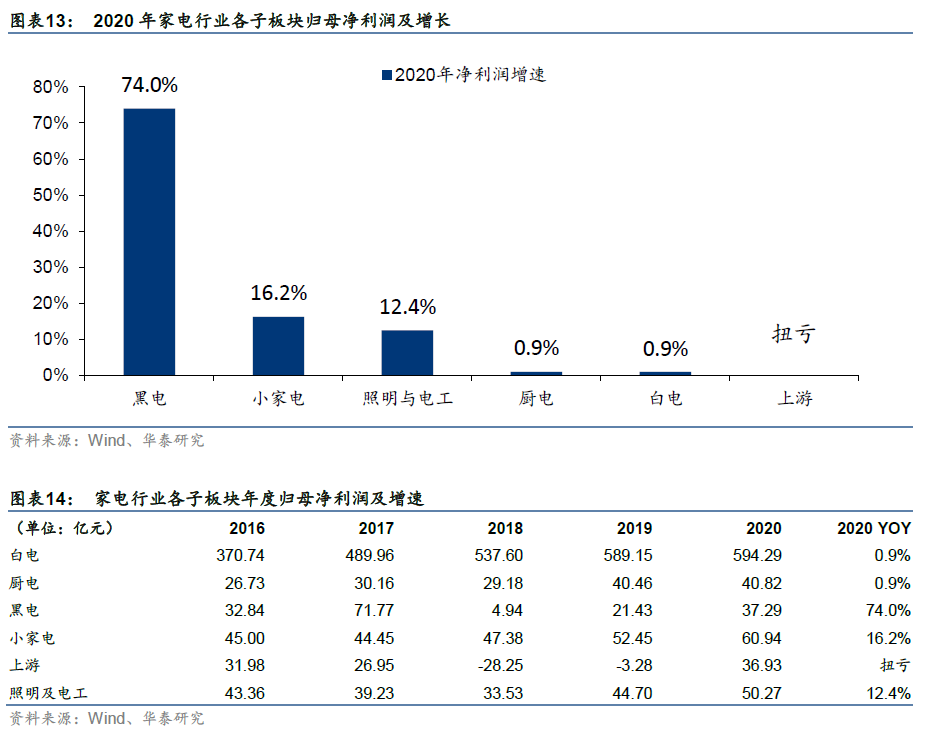

2020年凈利潤表現好于收入

2020年疫情后行業實現快速復工復產,線下經營活動雖受到限制,但線上及出口規模提升,且線上渠道快速增長、費用投入縮減,家電板塊(中信)歸母凈利潤表現大幅優于收入。根據Wind數據,我們匯總2020年中信家電板塊各成分股歸母凈利潤,家電板塊共實現歸母凈利潤820.53億元,YOY+10.2%。

2021Q1實現歸母凈利潤186.16億元,YOY+110.5%,較2019Q1提升1.8%。

2020年歸母凈利潤均有提升

分拆各子板塊來看,Wind數據顯示,2020年:

白電行業競爭格局穩定,實現歸母凈利潤594.29億元,同比+0.9%;

廚電行業實現歸母凈利潤40.82億元,同比+0.9%;

黑電行業2020年出口高增長,面板價格雖有明顯提升,但行業均價也實現較高上行,實現歸母凈利潤37.29億元,同比+74.0%;

小家電行業內生驅動力充足,線上渠道盈利能力更強,子行業實現歸母凈利潤60.94億元,同比+16.2%;

上游行業中部分企業大幅扭虧,行業歸母凈利潤明顯改善;

照明及電工行業實現歸母凈利潤50.27億元,同比+12.4%。

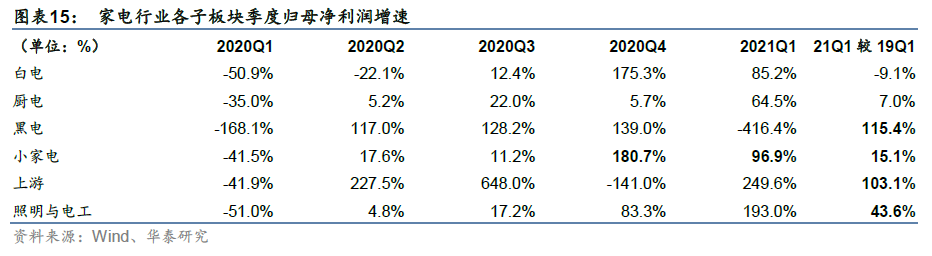

分季度來看,2021Q1各子行業對費用管控明顯提升,除白電板塊外,歸母凈利潤仍實現相對收入的更優表現。且消費流量加速向線上聚集,由于小家電線上渠道毛利率普遍更高,小家電板塊歸母凈利潤結構性優化,而黑電、上游行業凈利潤率偏低,毛利率回升及費用管控的邊際拉動力明顯。

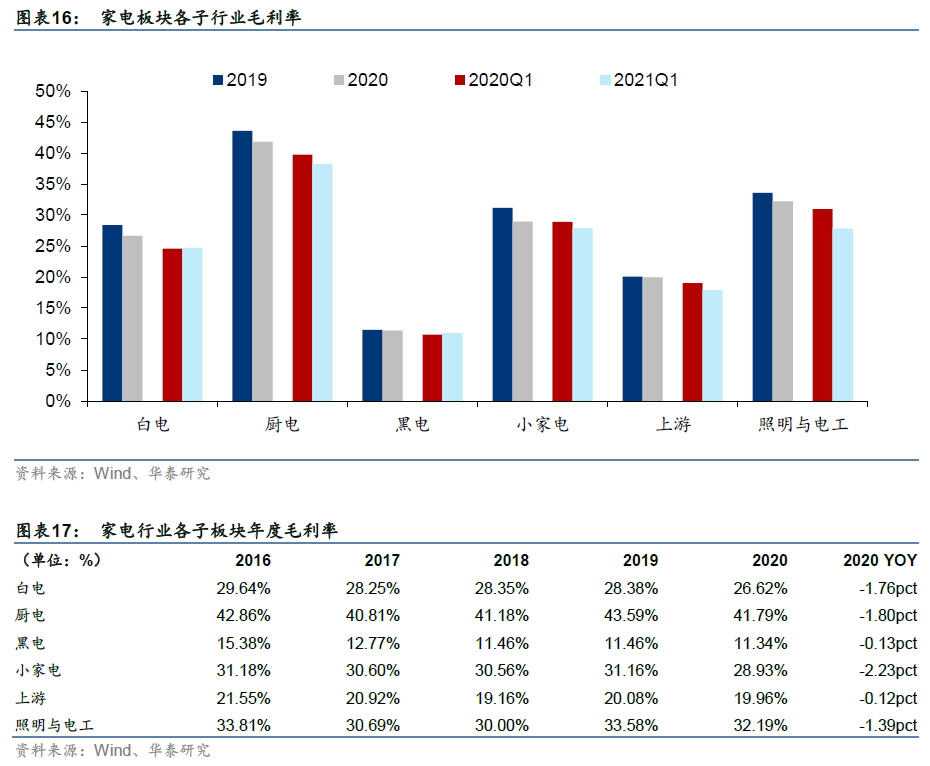

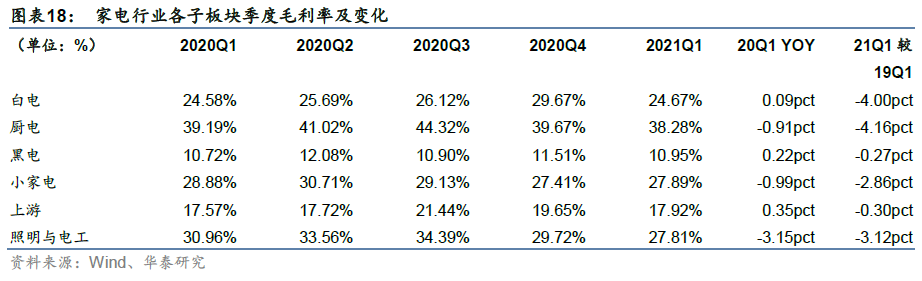

2020年各細分行業毛利率均下滑,2021Q1壓力依然存在

2020年,受到原材料價格回升、人民幣升值以及新收入準則(影響包括原計入銷售費用的運輸費計入營業成本,原計入銷售費用的銷售返利沖減營收等)等因素影響,家電行業各個子板塊毛利率均下滑。

2021Q1新準則影響依然存在、且原材料價格繼續提升,考慮到2020Q1數據可比性較弱,對比2019Q1各個板塊毛利率仍有所下滑。

費用管控明顯提升,2020年凈利潤增速好于收入增速

2020年成本逐步回升,2020全年來看原材料價格同比小幅提升,且由于原材料庫存的存在,原材料價格實際對于毛利率的影響或仍為完全顯現,且家電企業紛紛控制費用投放,提升精準化營銷要求,費用率也有明顯下降。

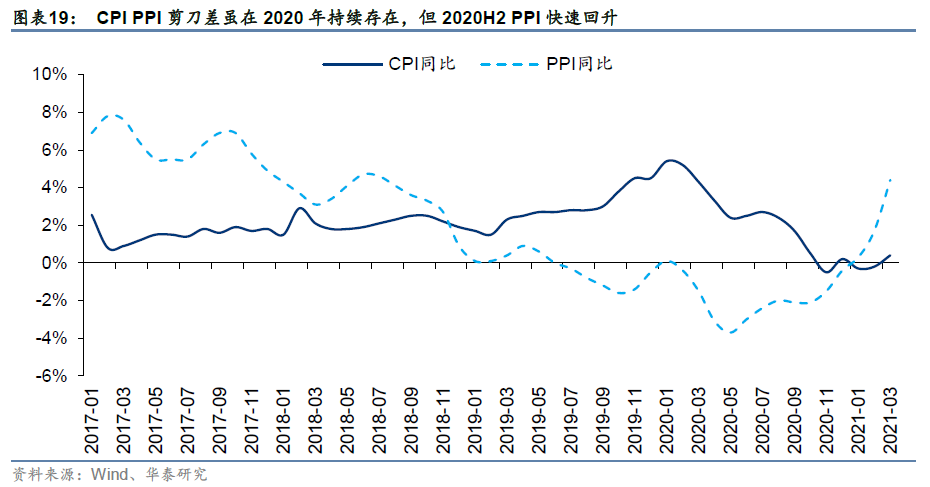

2020H2 CPI-PPI剪刀差雖然持續縮窄,但剪刀差依然存在。考慮到2021年原材料價格繼續快速回升,原材料價格壓力隨著原材料庫存規模下降而逐步提升。

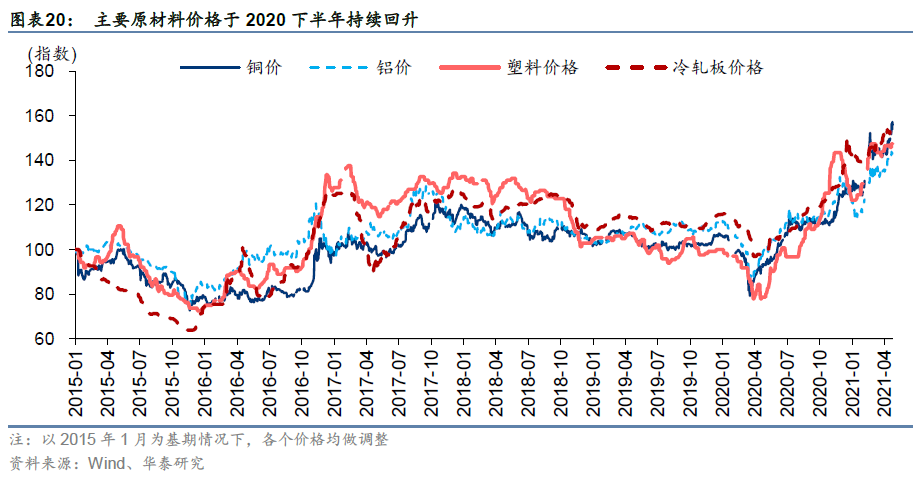

從家電主要原材料(銅、鋁、塑料、冷軋板等)價格表現來看,在2020H2全面回升,家電企業成本端壓力不斷加大(2020年,銅平均價、鋁平均價、塑料ABS、冷軋板均價分別同比+0.4%、-0.2%、+2.9%、+2.1%),但原材料價格回升也加速價格競爭退出,行業均價再度回升。

2021Q1原材料價格依然維持高位區間,2021年1-4月,銅平均價、鋁平均價、塑料ABS、冷軋板均價依然分別同比+51.3%、+32.9%、+39.2%、+29.6%。

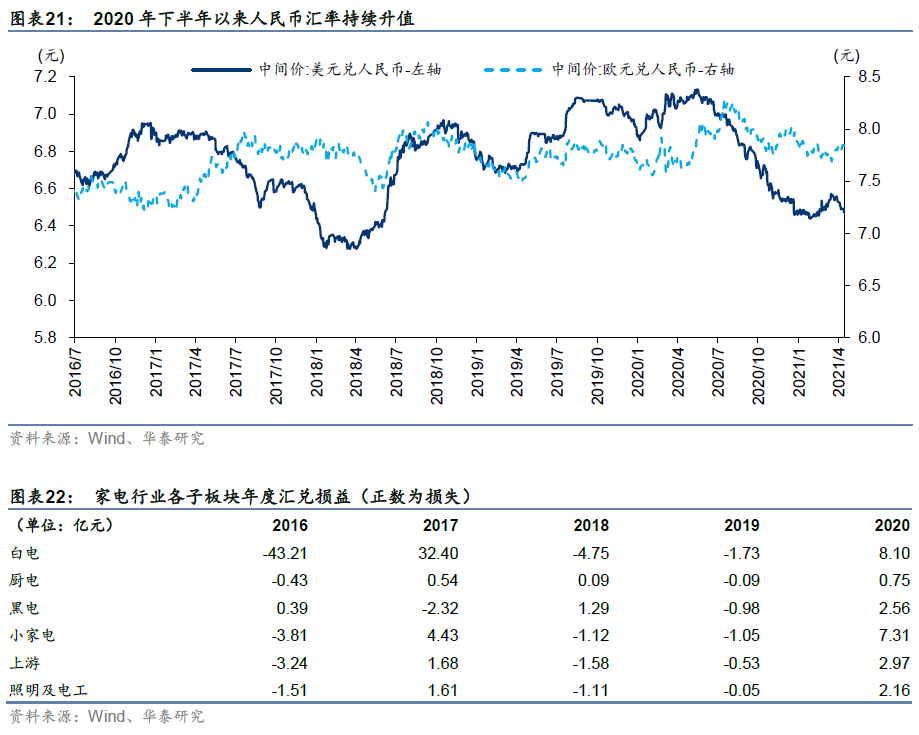

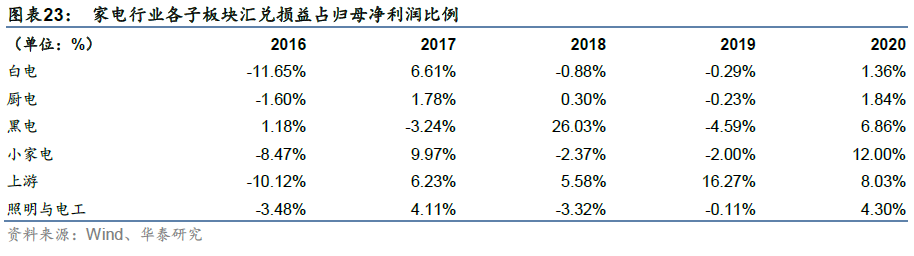

匯率不確定性或仍將延續

2020年,美元兌人民幣匯率和歐元兌人民幣匯率平均價分別為6.898元(人民幣同比升值0.01%)和7.876元(人民幣同比貶值1.94%),全年各個子板塊匯兌損益均對凈利潤產生負面影響。且小家電出口占比較高、應對匯率波動能力較弱,2020年匯兌損益占凈利潤比例達到12.0%。

2021年1-4月人民幣匯率處于高位,2021年以來(2021年1月1日至4月30日),人民幣相對美元匯率同比升值7.27%和人民幣相對歐元匯率同比貶值1.49%,仍需關注后續匯兌損益的不利影響。

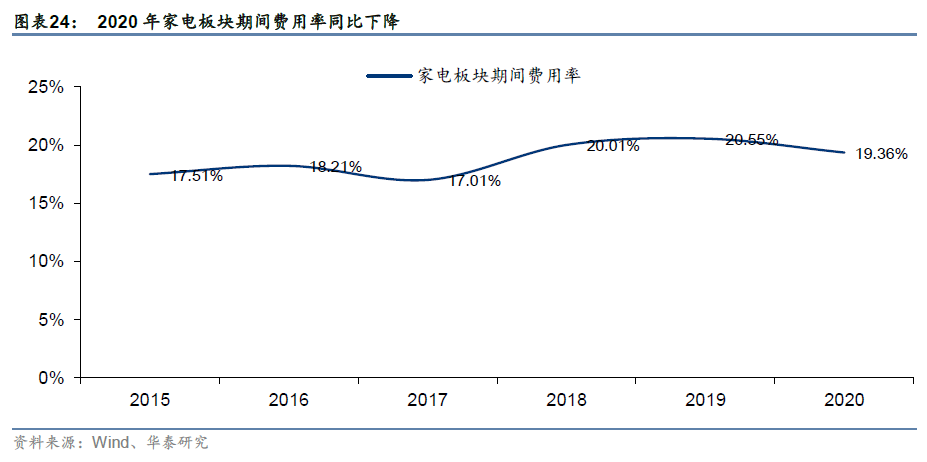

費用率水平稍有下降,受到新準則及線上精準化營銷影響

2020年家電板塊(中信)期間費用率為19.36%,同比下降1.19pct,其中由于新準則及精準化營銷下銷售費用率下降的貢獻最大。

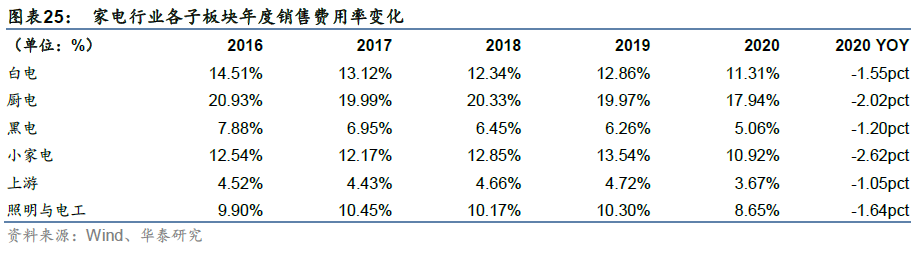

銷售費用率分拆各子板塊來看,2020年均受到新準則影響。其中,廚電行業線下零售偏弱,同時受到工程渠道收入占比提升,銷售費用率下降幅度更大,同比-2.02pct,小家電行業部分傳統線下渠道收入占比較大企業線下渠道支出及營銷推廣費用大幅下降,銷售費用率下降幅度也較大,同比-2.62pct。

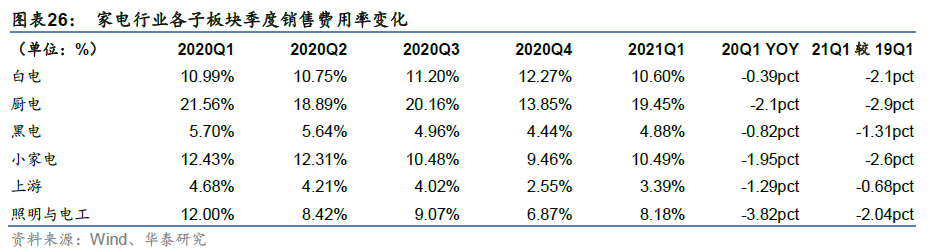

2021Q1新收入準則影響依然存在,不論對比2020Q1或2019Q1,各子行業銷售費用率均有明顯下滑。

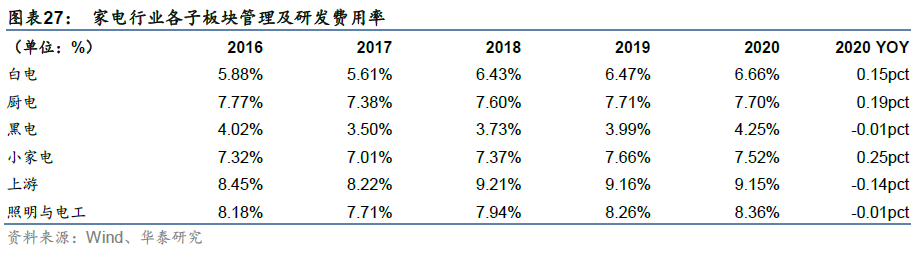

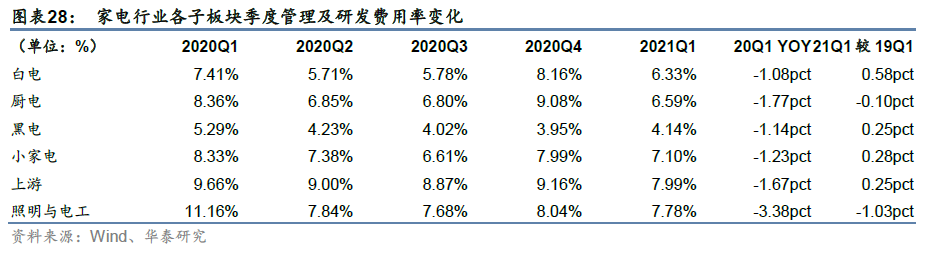

管理及研發費用率分拆各子板塊來看,其中,2020年白電行業受龍頭企業加大研發投入影響,管理及研發費用率合計同比+0.15pct(其中,管理費用率下降0.06pct,研發費用率提升0.21pct)。

2021Q1,銷售整體回暖明顯,大多子行業管理及研發費用較2019Q1有明顯回升,僅廚電、照明與電工仍采取較強的管理及研發費用管控措施。

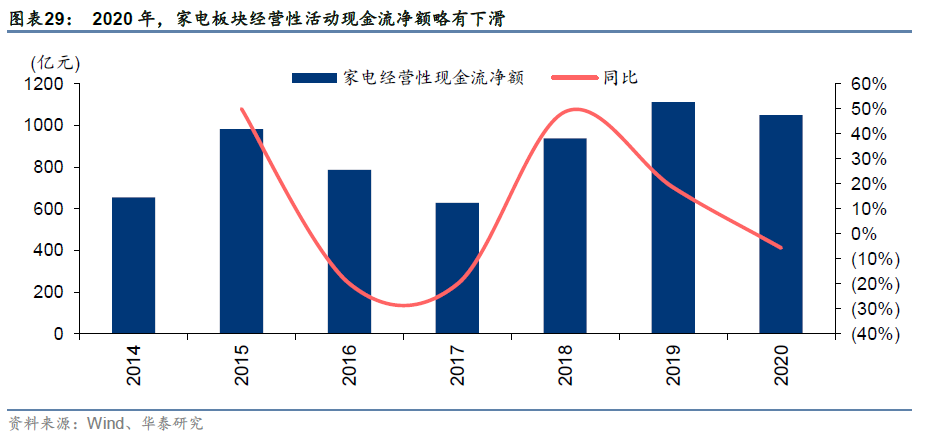

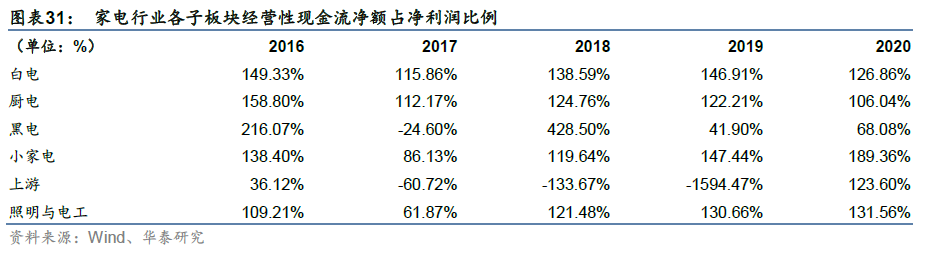

2020年經營性現金流回落,2021Q1僅小幅回正

2020年家電板塊(中信)盈利能力有所下降,且大多采取寬信用政策方式支撐渠道經營,導致經營性現金流凈額有所下滑。根據Wind數據,我們匯總2020年中信家電板塊各成分股經營性現金流凈額表現,家電板塊經營性現金流凈額為1,049.73億元,YOY-5.61%。

需求雖然恢復,但2021Q1板塊實現經營性現金流凈額僅為4.08億元,同比轉正,較2019Q1下滑97.9%。我們認為由于原材料價格持續高位,家電企業加大原材料采購備貨,現金流支出或較為明顯。

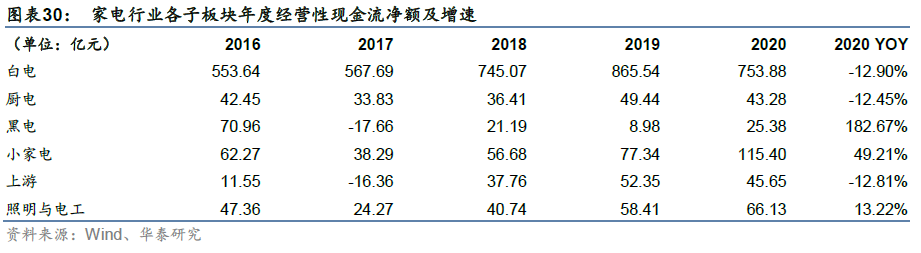

2020年,除黑電、小家電、照明及電工行業外,經營性現金流凈額均有下滑。

經營活動現金流凈額與凈利潤匹配度較高,其中,白電、廚電比例波動較為穩定。

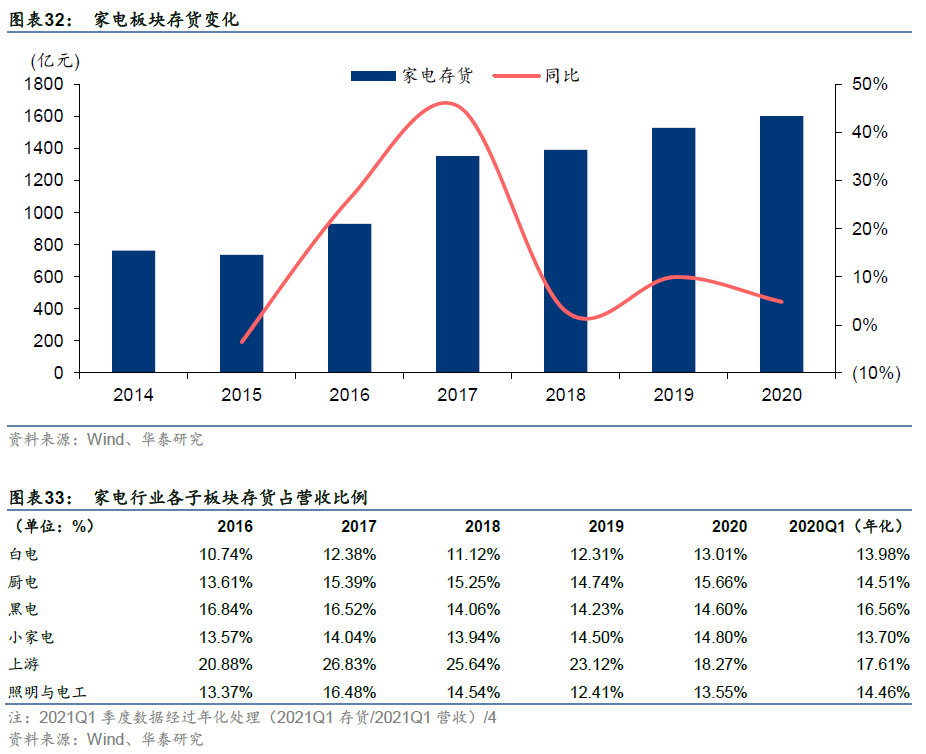

2021Q1存貨占比較2019Q1提升明顯,銷售預期積極,主動備貨規模提升

2020年家電板塊(中信)存貨變化與營業收入變化匹配度較高。根據Wind數據,我們匯總2020年中信家電板塊各成分股存貨,家電板塊存貨為1,603.43億元,YOY+4.78%,占營業總收入比例為13.78%,較2019年同期提升0.39pct。

2021Q1存貨為1,698.06億元,YOY+20.84%(較2019Q1提升32.99%),但是經營情況回升,存貨占營業總收入比例提升幅度較為明顯(2021Q1占比為56.45%,同比-12.20pct,較2019Q1提升9.02pct),一方面,銷售恢復預期依然積極,存貨隨收入規模提升,另一方面,原材料大幅漲價,企業主動備貨規模提升。

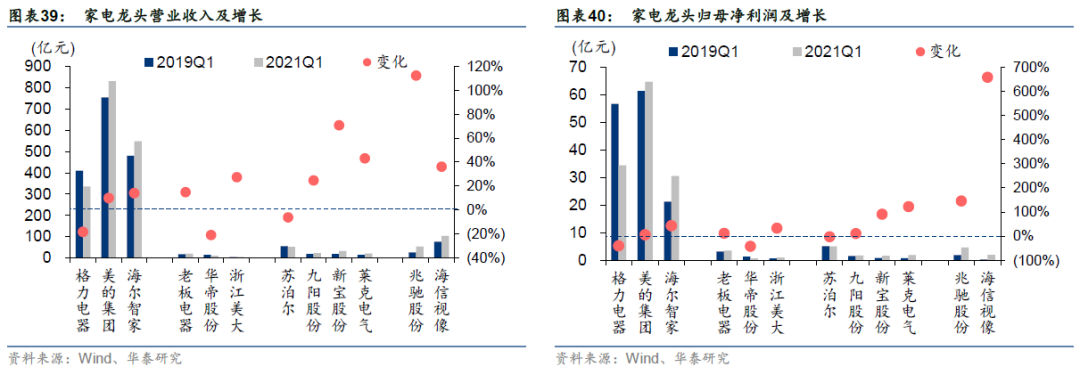

2020年小家電及黑電龍頭收入及凈利潤表現更為領先

2020年大多數家電龍頭企業凈利潤增速好于收入增速

線上及出口具備優勢的企業,在全球市場疫情影響下更能夠分散區域風險、均衡發展,收入及凈利潤增速均表現更為優異。其中,小家電及黑電龍頭收入及凈利潤表現領先。

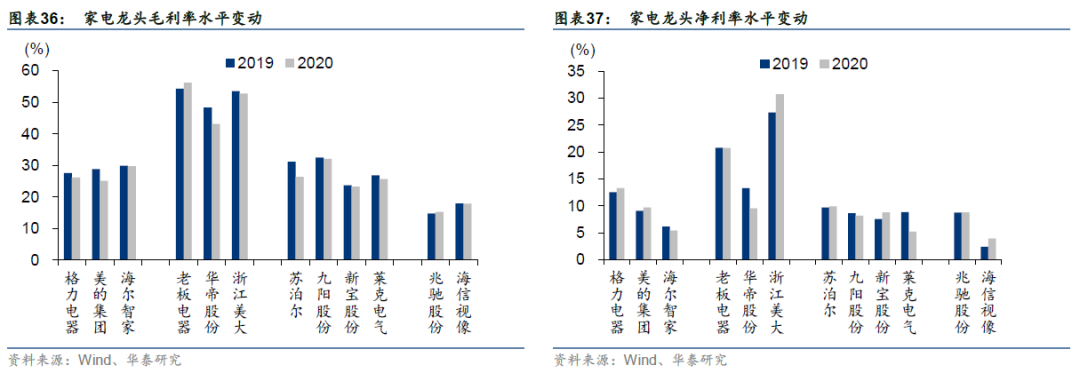

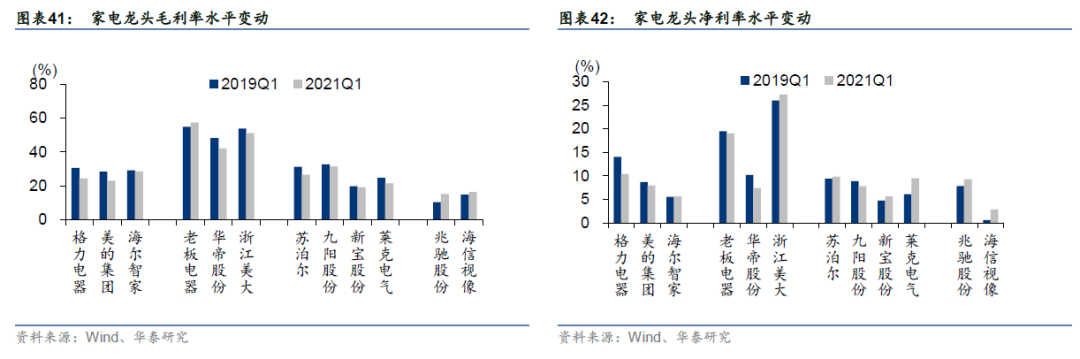

2020年大部分家電龍頭企業雖毛利率下滑,但凈利潤率表現仍較強

除去原材料價格、匯率波動因素,2020年家電龍頭多受到新準則變動影響,毛利率下滑。其中,僅廚電板塊中,老板電器毛利率同比提升1.89pct(受益于高毛利線上渠道收入占比提升),黑電板塊中,兆馳股份毛利率同比提升0.45pct(受益于積極價格策略影響)。

但隨著整體費用管控等精益化運營管理實施,家電龍頭企業大多實現凈利潤率水平提升。

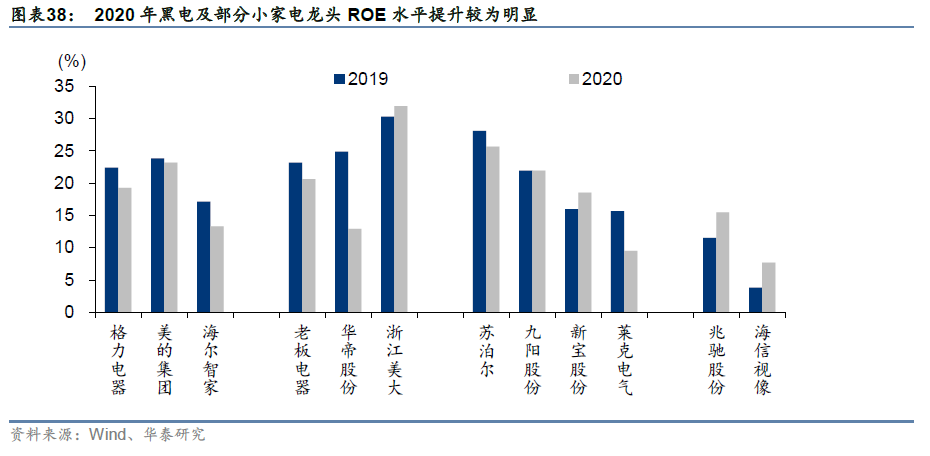

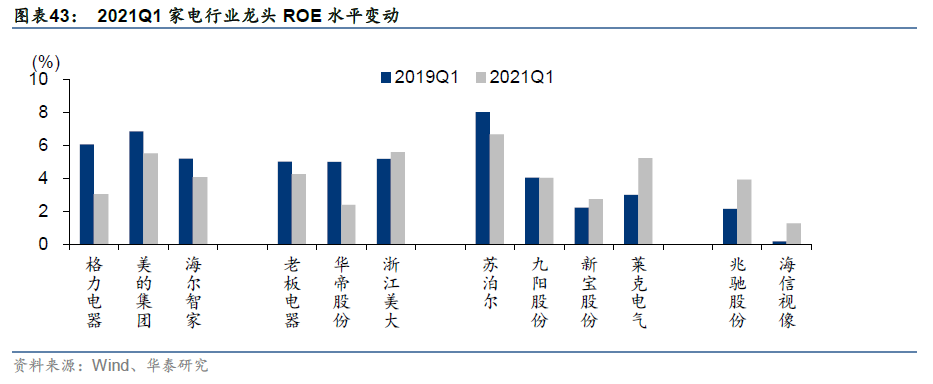

2020年家電龍頭企業中黑電ROE提升較為明顯

Wind數據顯示,板塊ROE分化較為顯著,僅黑電龍頭企業ROE水平明顯回升(受益于更高的凈利潤率及資產周轉率)。

2021Q1依然延續板塊間差異化增長

2021Q1小家電及黑電收入及凈利潤表現依然領先

考慮到2020Q1可比性較弱,我們僅對比21Q1與19Q1,小家電及黑電龍頭表現依然領先。

2021Q1大多數家電龍頭企業毛利率下滑

僅黑電企業依然受益于穩定的出口表現,毛利率均有回升。凈利潤率角度,小家電及黑電企業表現更優。

2021Q1僅少數家電龍頭企業實現ROE提升

Wind數據顯示,2021Q1萊克電氣ROE達到5.22%,較2019Q1提升2.23pct,ROE提升水平領跑家電行業。

家電市場展望:原材料價格影響或將凸顯

后續家電展望,自下而上尋找具備差異化增長潛力個股

從目前時點往后看,家電內銷景氣度回升,但匯率及原材料漲價仍將帶來更多壓力,海外收入或受到海外企業產能恢復影響,仍需自下而上發掘個股機會,在競爭策略、多元化發展、精益化管理、原材料備貨能力上更為突出的企業相對表現或更為領先。

短期原材料價格或依然處于高位。全球疫情下寬松貨幣政策,帶來原材料價格快速回升,且隨著低價原材料庫存消耗,盈利能力或受到的影響或加大。但對于家電企業而言,成本壓力下終端價格競爭趨勢也有明顯減弱,企業逐步恢復傳統的價格定位區間,定位中高端企業或在原材料漲價過程中受到的影響更小。

企業加大備貨,現金流壓力更為凸顯。短期來看,需求弱恢復,但原材料價格大幅提升,或導致產業鏈企業加大原材料備貨,現金流支出壓力增大,原材料備貨更少企業或面臨更大的原材料價格波動壓力。

流量仍以線上為主,渠道競爭加大費用投放。在家電線下渠道僅為低基數的緩慢恢復,而線上渠道仍有消費增量,企業更為積極擁抱線上,一方面,線上渠道帶來的增量面臨更大分流壓力,另一方面,企業紛紛加大線上費用投放,鞏固線上品牌影響力與爆款打造力,線上渠道的吸引力或降低。

海外工廠逐步復工,警惕全球訂單向海外回流。部分海外區域雖依然面臨疫情壓力,但更多的海外產能開始恢復,可能會扭轉訂單向中國轉移的趨勢。

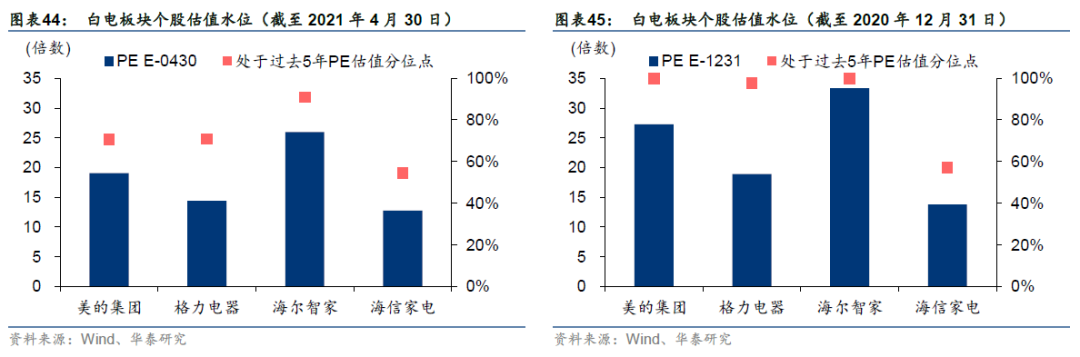

白電:應對原材料漲價能力更為突出,估值吸引力提升

白電均價恢復,價格競爭減弱,龍頭企業應對原材料漲價能力更為突出。且根據Wind一致預期2021年PE估值,截至2021年4月30日,PE估值分位數均有明顯回落,估值吸引力大幅提升。

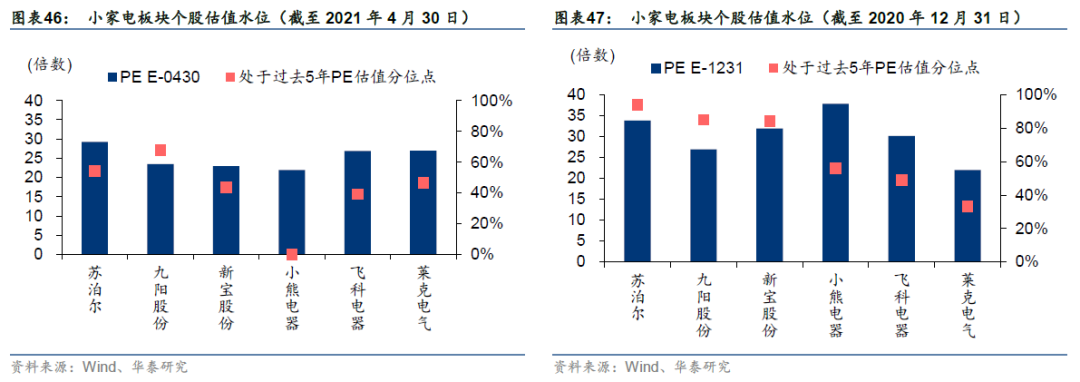

小家電:線上銷售依然有望保持相對表現領先,但競爭或更為激烈

疫情更深化了線上渠道影響力,更多企業重視線上營銷,線上渠道的營銷資源投放力度加大,線上產品流量依然好于線下,我們依然看好小家電行業收入增長的相對領先,但競爭更為激烈,且短時間內面臨費用投放提升的壓力,因此,我們認為小家電企業中能實現多元業務發展,保持產品快速迭代能力的企業更能保持凈利潤增長的優勢。

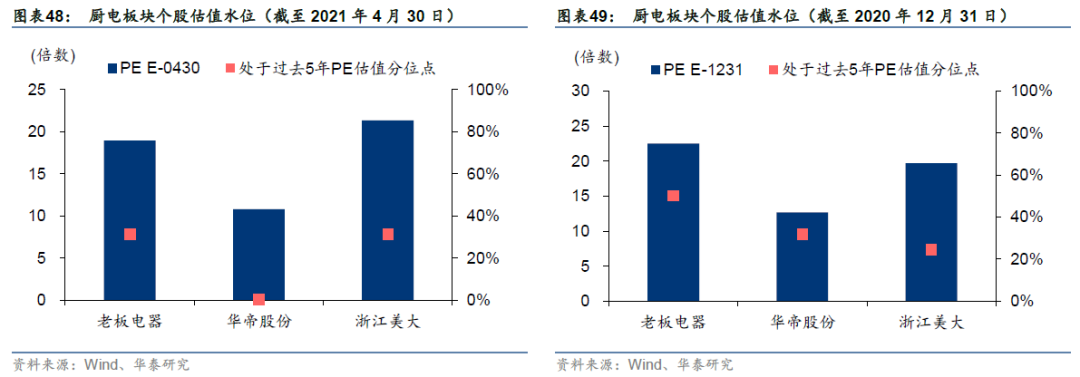

廚電:地產正面影響依然較強,多元渠道帶動廚電收入增速回升

廚電板塊上市公司海外收入占比較低,而內銷需求與地產相關性較高,受到地產銷售與竣工數據回暖影響,線下零售渠道或有明顯恢復,但工程及線上增速或較2020年有所回弱,仍需要關注渠道收入占比變化帶來的毛利率變化。

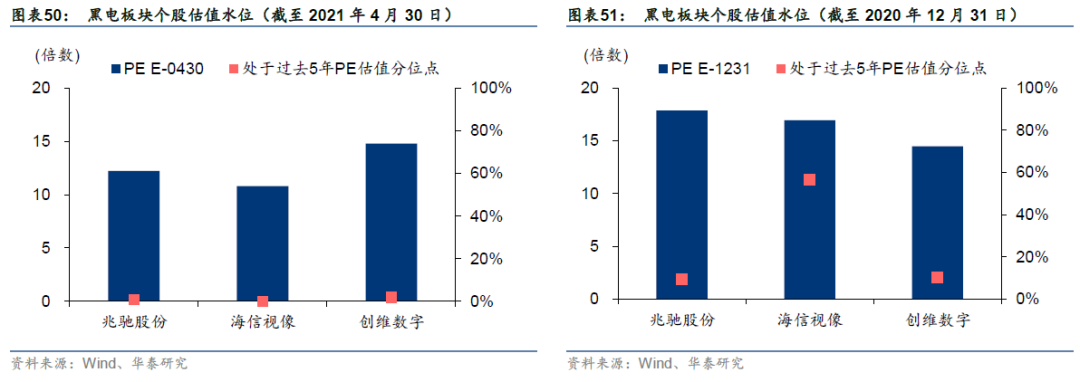

黑電:面板漲價帶來電視終端價格回升,關注凈利潤波動

在面板價格持續提升的情況下,電視內銷及出口價格均有明顯提升,但黑電行業凈利潤率水平較低,若成本端壓力未來難以向下游傳導提升,凈利潤或出現較大波動。

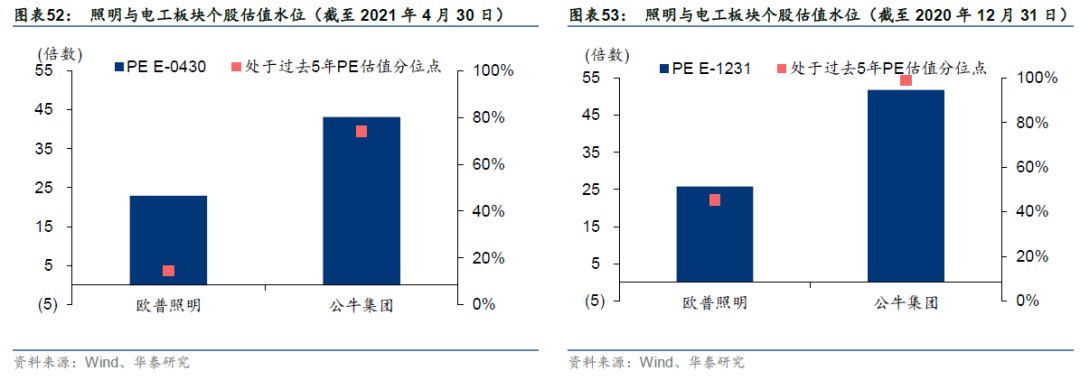

照明與電工:發揮龍頭優勢,鞏固市場份額

照明及電工有望受益于地產后周期需求改善,未來繼續發揮龍頭規模效應優勢及提升協同性較強的新興業務和渠道仍有望帶來收入增量,行業渠道變革及原材料漲價仍將考驗企業精益化管理及轉型能力。

風險提示

(1)經濟下行。

如果疫情沖擊延續,國內宏觀經濟增速大幅低于預期,居民人均可支配收入將受到大幅沖擊,行業可能出現供大求的局面,可能導致競爭環境惡化、產業鏈盈利能力下滑,影響家電企業收入及盈利增長。

(2)地產銷售下滑。

如果地產銷售持續趨弱及價格出現不利波動,可能導致居民財富杠桿的反轉,進而導致居民消費能力和消費意愿的下降,導致家電需求持續低于預期、行業增速低于預期。

(3)原材料及人民幣匯率不利波動。

家電產品原材料占比較大,終端價格傳導機制依托新產品的更新換代,因此原材料漲價速度過快或幅度過大時,成本提速高于價格提速,整體毛利率出現下滑,進而可能導致企業業績增長受到明顯影響。

龍頭企業均開始拓展海外市場,海外資產逐步增多,面臨的國際市場不可控因素也增多,可能出現復雜的市場和運營風險,同時受到人民幣匯率影響,在匯兌損益、投資收益、公允價值變動損益科目出現較大的不利波動,或將導致企業業績不及預期。

")