發(fā)布時(shí)間:2017/9/7 17:50:23 來源:家電網(wǎng) 編輯:中國(guó)家裝家居網(wǎng)

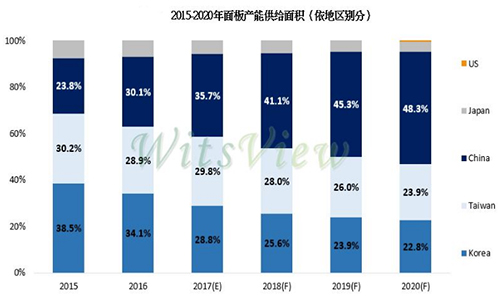

隨著韓國(guó)面板大廠的戰(zhàn)略性調(diào)整以及國(guó)內(nèi)面板廠產(chǎn)能的提升,中國(guó)大陸地區(qū)在全球大尺寸面板的供給率正在穩(wěn)步提升。

據(jù)臺(tái)灣市場(chǎng)研究公司集邦咨詢光電研究中心(Wits View)估算,2017年中國(guó)大陸將正式超越韓國(guó)成為大尺寸面板供給面積最大的地區(qū),預(yù)估2020年中國(guó)大陸供給率將朝50%邁進(jìn)。

一直以來,韓廠的大尺寸面板產(chǎn)能都穩(wěn)居榜首。不過近幾年,在廣大內(nèi)需市場(chǎng)的吸引下,各面板廠積極在中國(guó)地區(qū)投入擴(kuò)建新廠。此外,由于韓國(guó)三星顯示器和樂金顯示器不斷發(fā)力OLED市場(chǎng),現(xiàn)有的液晶面板生產(chǎn)線持續(xù)收縮,使得中國(guó)大陸有望成為大尺寸面板供給面積最大的地區(qū)。

2016年,韓國(guó)面板產(chǎn)能供給面積占比為34.1%、中國(guó)大陸為30.1%、臺(tái)灣地區(qū)為28.9%。WitsView認(rèn)為,2017年全球大尺寸面板供給地區(qū)排名會(huì)重新洗牌,中國(guó)大陸在全球大尺寸的面板供給率將達(dá)35.7%居冠,其次為臺(tái)灣地區(qū)的29.8%,韓國(guó)則下降至28.8%位居第三。

面板產(chǎn)能快速增長(zhǎng) 供過于求風(fēng)險(xiǎn)加劇

受全球市場(chǎng)需求和顯示格局深度調(diào)整的影響,2017年全球大尺寸面板產(chǎn)能面積預(yù)計(jì)為2.47億平方米,年增長(zhǎng)僅1.3%,為近2-3年增幅最少的一年。不過隨著2018年至2020年六條10.5代線產(chǎn)能陸續(xù)開出,將帶動(dòng)產(chǎn)能面積快速增長(zhǎng)。

據(jù)了解,京東方在合肥的10.5代線預(yù)計(jì)會(huì)在2018年實(shí)現(xiàn)量產(chǎn)。此外,包括華星光電深圳、樂金顯示器韓國(guó)坡州、京東方武漢、堺顯示產(chǎn)品公司廣州以及富士康威斯康辛廠等10.5代產(chǎn)線都計(jì)劃在未來幾年進(jìn)入量產(chǎn)階段。預(yù)計(jì),2018-2020年大尺寸面板產(chǎn)能面積成長(zhǎng)率每年將以8-9%的速度增加,至2020年總面積將達(dá)3.18億平方米。

不過,WitsView指出,由于10.5代線玻璃面積約為8.5代線的1.8倍,當(dāng)10.5代線新產(chǎn)能陸續(xù)到位,預(yù)期面板產(chǎn)能供過于求的風(fēng)險(xiǎn)將再次加劇。

在各大面板廠擴(kuò)產(chǎn)的背景下,2017年6月,大尺寸面板的價(jià)格已經(jīng)開始出現(xiàn)下跌。據(jù)Wits View最新面板報(bào)價(jià),繼電視面板價(jià)格在6月開始出現(xiàn)全面松動(dòng)后,8月份價(jià)格出現(xiàn)了更劇烈的跌幅。

8月下旬的面板最新報(bào)價(jià)顯示,55寸電視面板最高價(jià)為209美元/片,最低價(jià)為200美元/片,均價(jià)為206美元/片,單片價(jià)格與上期相比下滑了4美元;43寸電視面板均價(jià)為135美元/片,單片價(jià)格與上期相比下滑了4美元;32寸電視面板均價(jià)為70美元/片,單片價(jià)格與上期相比下滑了1美元。

由于供應(yīng)鏈上游原材料和面板價(jià)格下降,小米電視已于近日率先開啟大規(guī)模降價(jià)。

另一家顯示研究公司群智咨詢認(rèn)為,即使在平均尺寸穩(wěn)定增長(zhǎng)的情況下,單一的電視市場(chǎng)也很難消化這么多面板產(chǎn)能。只依靠電視市場(chǎng)將會(huì)存在產(chǎn)能過剩,需要有新應(yīng)用和其他的物聯(lián)網(wǎng)設(shè)備終端來消化。

")

題-1.jpg "誰和你說,北歐風(fēng)就是性冷淡?")

約雙層公寓")

元素簡(jiǎn)約別墅")

計(jì)師選用了這種多彩方案設(shè)計(jì)這間公寓")

設(shè)計(jì)界")

題-2.jpg "曾經(jīng)被嫌棄的水泥地面又開始流行了!")

雅棲居!走進(jìn)室內(nèi)設(shè)計(jì)師Michelle Smith的紐約公寓,“LV色”打造舒適又典雅的詩意美宅")

題-1.jpg "寓所里的Effortless Chic!走進(jìn)室內(nèi)設(shè)計(jì)師Fernando Tapia的馬德里公寓,感受隨性中的浪漫格調(diào)")

豪宅 Tommy Hilfiger設(shè)計(jì)師專屬豪宅")

尚大咖的家是這樣設(shè)計(jì)滴原創(chuàng)")

衣帽間")

題-1.jpg "讓人驚詫的女星大尺度照")

題-1.jpg "Alexander McQueen與Givenchy愛上英國(guó)貴婦風(fēng)范")

美食(組圖)")